【如何「慳稅」之餘又買到保障?】一文睇清自願醫保 VHIS 扣稅條件、申報秘訣同實例 | 信貸366

諗緊買自願醫保嘅朋友,好多時都會問:到底自願醫保扣稅邊個交先至抵?係咪買得愈貴慳得愈多?其實VHIS扣稅背後有一套規則,只要搞清楚自願醫保扣稅計算方法,就可以精明分配保費,用盡自願醫保扣稅上限之餘,同時為屋企人買到合適保障。

一、實際慳到幾多稅?一個例子話你知

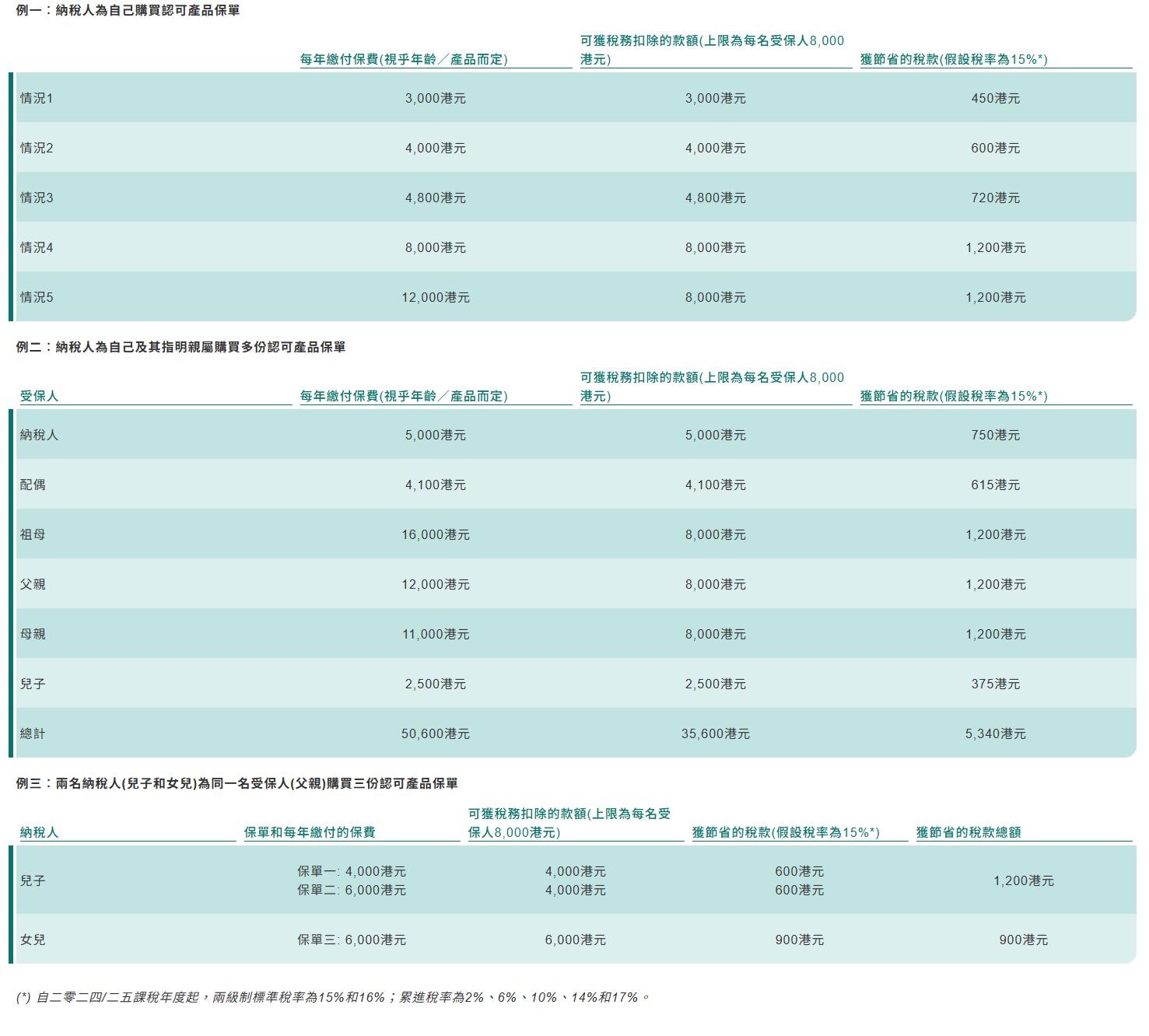

先嚟一個自願醫保扣稅例子:假設陳先生稅率係17%,佢為自己同太太各買一份自願醫保,每人保費HK$8,000。根據自願醫保扣稅計算,每名受保人最多可扣稅HK$8,000,陳先生合共可享有 $16,000 的稅務扣除額。實際慳稅金額係:16,000 × 17% = HK$2,720。

如果保費低過HK$8,000,就以實際金額計算。換句話說,自願醫保扣稅額係跟受保人人頭計,唔係跟保單數目,所以為愈多合資格家人投保,可以累積嘅扣稅額就愈高。

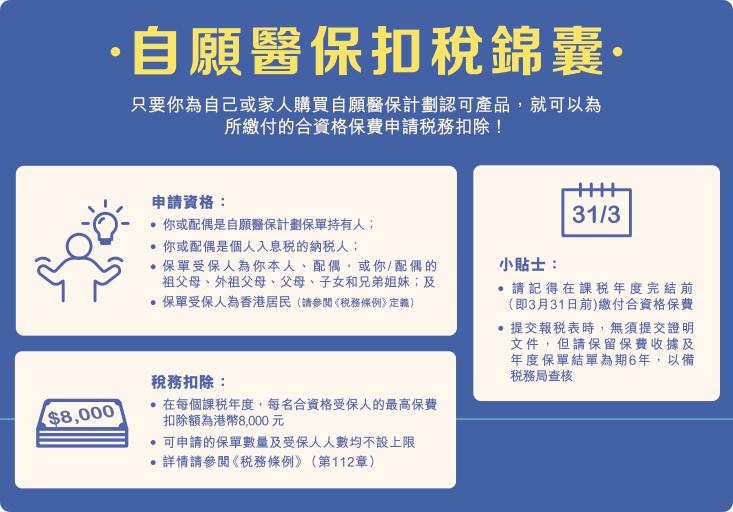

二、自願醫保扣稅上限2026:每名人頭 $8,000

唔少納稅人都關心自願醫保扣稅上限2026係咪有變。根據最新稅務政策,自願醫保扣稅上限仍然維持每名受保人每年HK$8,000。無論你投保係標準計劃定靈活計劃,只要係政府認可產品,保費就可以用嚟扣稅。

值得留意嘅係,如果同一名受保人有幾位親友夾錢幫手交保費,每位納稅人就該名受保人嘅扣稅額同樣以HK$8,000為上限,但合共唔可以超過實際已繳保費總額。呢個自願醫保扣稅規則,係為咗避免重複扣稅。

三、自願醫保扣稅條件:邊啲親屬可以計?

申請自願醫保扣稅條件之一,係要為自己或「指明親屬」投保。合資格嘅自願醫保扣稅受養人包括:配偶、子女、父母、祖父母、外祖父母、兄弟姊妹等。如果屋企有長輩仲未買醫保,不妨考慮幫佢哋投保,既可以有住院保障,又可以增加自願醫保扣稅額。

四、自願醫保扣稅申報方法:填表步驟一覽

自願醫保扣稅申報方法其實唔複雜。納稅人喺填寫報稅表時,只需要喺「稅項扣除」部分如實申報已繳付嘅合資格保費金額,並保留相關保費收據以備稅務局查核。自願醫保扣稅填表時,需要填寫受保人姓名、保單號碼、已繳保費等資料,確保準確無誤。

如果係為指明親屬投保,申報時亦需填寫該名受養人嘅基本資料,以證明符合自願醫保扣稅受養人資格。記得要保留保費收據,萬一稅務局查詢都可以拎出嚟核對。

五、VHIS扣稅攻略:點樣賺盡每人 $8,000 扣稅額?

想賺盡VHIS扣稅攻略,最直接方法係由家庭中稅階較高嘅成員做保單持有人,並由佢負責繳付保費。因為自願醫保扣稅邊個交,直接影響實際慳稅金額——稅率愈高,慳稅效果愈明顯。

舉個例,如果屋企爸爸稅率係17%,媽媽稅率係12%,同一份保單由爸爸申報扣稅,就可以用較高稅率計算扣稅額 (Tax Deduction),變相慳得更多。

六、扣稅以外,仲要留意保障內容

雖然自願醫保扣稅可以幫手減輕稅務負擔,但千祈唔好本末倒置。投保前應該先考慮自己同家人嘅醫療需要,例如保障範圍夠唔夠全面、每年賠償限額係咪合理、墊底費 (Excess)自己係咪負擔得起。自願醫保扣稅只係額外嘅財務Bonus,真正核心仍然係醫療保障。

如果你喺規劃家庭保障之餘,仲有其他資金需要,例如想整合債務、應付突發開支或者有資金周轉需求,都可以考慮搵信貸366幫手。信貸366提供靈活貸款方案,助你輕鬆應付財務需要。

免責聲明:本文內容僅供參考,具體保險保障以保單條款為準。投保前請詳細閱讀產品資料,並諮詢專業理財顧問。